お金を借りる方法には色々な借り方があり、この記事では全て紹介していきますが、「今すぐお金借りる」「即日融資」が希望なら消費者金融しか選択肢はありません。

ですが、今すぐお金を借りたい!と焦って申し込みをしても、大変なトラブルにあうかも知れませんし、即日融資に失敗する可能性も高いです。

実は消費者金融や他の金融機関でお金を借りる際には、申し込む順番があり、順番を間違えるとお金を借りることが出来ません。

例えば、この記事で紹介している消費者金融大手3社に申し込みをする前に、中小の金融機関で借り入れをしてしまうと、その後に大手の消費者金融に申し込みをしても借りることができない可能性が高くなるんです。

メモ

実際に僕がマチ金で働いていたときは、そういうケースが結構ありました。

焦っているときだからこそ、失敗せずに確実に即日融資を受けれるように、一呼吸おいて消費者金融大手から申し込みを検討していきましょう。

特に、初めてお金借りる場合には、ここで紹介している消費者金融大手3社にまず申し込みを済ませましょう。

今すぐお金を借りるならココしかない!即日融資可能な大手消費者金融3社

キャッシング業界をリードする!アプリローンの「プロミス」

今すぐお金を借りるニーズに応えてくれる優良キャッシングのプロミスは、アプリでセブンイレブンATMを操作できるなど、利用者のニーズに応えるためのサービスを積極的に取り入れている会社です。

申し込みから審査回答まで最短30分、融資まででも最短1時間というスピードは今すぐお金が必要な方にぴったりといえるでしょう!

- 申し込みから融資までもとっても簡単!

- Webから必要事項を記入して、本人確認書類をアップロードすれば審査開始!

- 審査に通れば、銀行振込でその場で融資!

- 振込に間に合わない時間帯であったり、振込融資が都合悪い場合は、カードをプロミスの店舗もしくは、無人契約機で受け取りそのまま融資!

- スマホアプリを使ってセブンイレブンATMでキャッシングすることも可能

web申込みなら最短60分融資も可能!「レイクALSA」

今すぐお金を借りるニーズに応えてくれる優良キャッシングのレイクALSAは、「全額60日間(Web申込限定)」または「5万円まで180日間」の無利息サービスから選ぶことができます。

新生フィナンシャル株式会社なので、カードローン初心者でも安心!web申込みなら最短60分融資も可能です。

レイクALSAのWeb完結なら、自宅への郵送物もカードもナシで、誰にも内緒で借入れできます。

レイクALSAのコールセンターは女性のオペレーターが多いので、初めて利用する女性も安心です!

- 申し込みはとっても簡単!Web からお申込みで審査結果はお申込み完了後の画面に最短15秒で出ます。

- 審査後、スマートフォンから本人確認書類をアップロードしてご契約!

- 審査に通れば、最短60分融資も可能!

- セブン銀行のATMでお借入れ!アプリでカードレス!

レイクALSAでは2020年12月23日(水)よりセブン銀行ATM「スマホATM取引」によるお借り入れのご利用を停止しています(2021年2月8日現在)

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

≪60日間無利息の注釈≫

※Webで申込いただき、ご契約額が1~200万円の方。

※Web以外で申込された方は60日間無利息を選べません。

≪180日間無利息の注釈≫

※契約額1万円~200万円まで

≪30日間無利息の注釈≫

※契約額1万円~500万円まで

※Web申込でも契約額200万円を超えた場合30日間無利息

※Web以外(自動契約機や電話)で申し込んだ場合は30日間無利息を選択できる

貸付条件

- 融資限度額 1万円~500万円

- 貸付利率 4.5%~18.0%

- ご利用対象 年齢が満20歳以上70歳以下の国内に居住する方,ご自分のメールアドレスをお持ちの方,日本の永住権を取得されている方

- 遅延損害金(年率) 20.0%

- ご返済方式 残高スライドリボルビング/元利定額リボルビング

- ご返済期間・回数 最長8年、最大96回

- 必要書類 ""運転免許証

- ※収入証明(契約額に応じて、新生銀行フィナンシャルが必要とする場合)

- 担保・保証人 不要

- ※商号:新生フィナンシャル株式会社

- ※貸金業登録番号:関東財務局長(9) 第01024号

アプリも使える電話連絡なし(Web完結)が評判の「SMBCモビット」

今すぐお金を借りるニーズに応えてくれる優良キャッシングのSMBCモビットは、Web完結なら電話連絡なし(※1)での申し込み方法が好評のサービス度の高いキャッシング会社です。

ネットからの申し込みの後、すぐにコールセンターに電話をかける、即日融資のための最速ルートというものが用意されています。

まさに、今すぐお金借りたい方にぴったりのサービスですよね!最速ルートの申し込み手順はとっても簡単です。

- Webから必要事項を記入して申し込みをする。

- 申し込み完了画面にて、ユーザーIDを確認してコールセンターに電話をかける。

- すぐに審査開始、審査回答後契約、振込融資。

- 振込に間に合わない時間帯であったり、振込融資が都合悪い場合は、カードをSMBCモビット契約機で受け取るか、アプリを使ってセブン銀行ATMでキャッシングをすることも可能です。

即日融資に消費者金融をお勧めする理由

今すぐお金を借りる場合に消費者金融をおすすめするのには、もちろん理由があるんです。

それは「即日融資に対応しているのは消費者金融だけ」だから。

銀行系カードローンは、2018年1月より反社会的組織への貸付防止のため、申し込み者のデータを警察庁のデータに照合するということが義務付けられたんです。

そのため、警察庁からデータ照合を行った回答が返ってくるのに時間がかかるのです。

このことにより銀行系カードローンでは審査に時間がかかるようになり、即日融資ができなくなったというわけです。

一方で消費者金融系はこの規制の対象外なので、現在でも即日融資が可能なんです。

だから、今すぐお金借りるという目的を達成するためには、プロミス、レイクALSA、SMBCモビットといった消費者金融系のカードローン会社を選ばなくてはいけないのです。

また、消費者金融系カードローンは、借り入れの審査にかかる時間が「最短30分〜60分」と非常に短くて済みます。

しかも店舗に行かなくても近所のコンビニATMからキャッシングが可能で、スマホがあれば簡単に借りられる消費者金融もあるんです。

また、消費者金融のなかには、金利がかからない「無利息期間」を設けている業者もあります。

今すぐ借りてすぐに返すなら、簡単で便利な「消費者金融」が一番オトクなんですね。

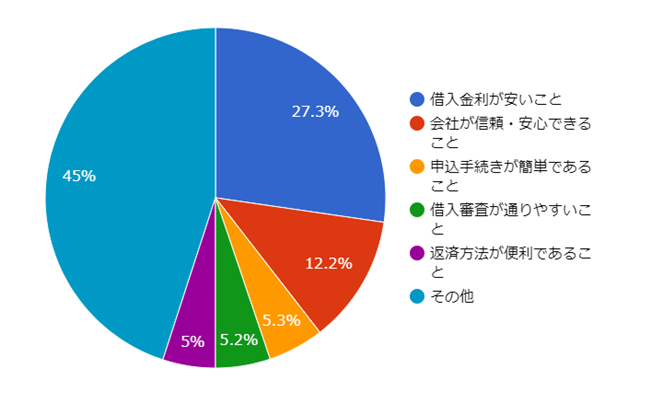

また、平成30年に全国銀行協会が、カードローン利用者2000名に対して「借入先金融機関を選択する際に最も重視するポイント」のアンケートを取った中にデータとして記載されています。

実際に借入先を選ぶ際に重要視するポイントは、

- 借入金利が安いこと・・・27.3%

- 会社が信頼・安心できること・・・12.2%

- 申込手続きが簡単であること・・・5.3%

- 借入審査が通りやすいこと・・・5.2%

- 返済方法が便利であること・・・5.0%

ということなのです。

このアンケートの結果によると、お金を借りるときは「信頼できる会社で、申込手続きが簡単で、借入審査が通りやすい」という意見が多いことが分かりました。

消費者金融系のキャッシングであれば、テレビなどでコマーシャルをやっているくらい信頼できますし、お金を借りる申込手続きもネットで簡単に出来ます。

審査に関しても、主婦やパート・アルバイトの方でも親身になって相談にのってくれるので、借りやすさという意味でも消費者金融がおすすめなのです。

貸金業利用者に関する調査・研究|金融庁(PDF)

消費者金融でお金を借りる流れ(最速なのはネット申し込み!)

まず、消費者金融でお金を借りるには、以下の4通りの申込方法があります。

- 店頭で申し込む

- 無人契約機で申し込む

- ネットで申し込む

- 電話で申し込む

この4つの申し込み方法のなかで、もっとも簡単で早くお金を手にできるのが、3つ目の「ネットで申し込む方法」です。

まずはネット申し込みから、即日融資を受けるまでの流れを解説します。

ネット申し込みから即日融資までの流れ

step

1申し込み

パソコンやスマホで消費者金融の公式サイトの申し込みフォームに必要項目を入力して申し込む。記入事項は間違えないように注意。

step

2電話確認

申し込みをした消費者金融からの在籍確認電話・本人確認電話を受ける。

step

3書類の添付

本人確認書類の送付(スマホからが簡単)

step

4審査結果が届く

審査結果が登録したメールアドレスに届く

step

5即日融資実行

カードレスならすぐにコンビニATMでキャッシング可能に!

消費者金融の公式サイトの申し込みフォームに必要項目を入力して申し込む

まず消費者金融の公式サイトの申し込みフォームから必要な項目を入力し、審査結果を待ちます。

入力の際は記入ミスなどがないように注意しましょう。

入力ミスをすると審査の遅延につながり、即日融資が出来なくなる場合もあるので慎重に入力してくださいね。

勤務先情報には、自分が所属する部署の連絡先情報を記載するのがポイントです。

本社の代表電話番号だと、在籍確認の際に勤務実態が確認できなくなる可能性もあります。

ポイント

派遣社員の場合には、「派遣登録をしている派遣元」を記入します。

在籍確認電話・本人確認電話を受ける

在籍確認の電話は、勤務先にちゃんと勤めているかどうかを確認するために必要な審査項目です。

また、本人に申し込みの意思確認のための電話もあります。

電話番号は間違えないように、すぐに繋がる番号を記載しておきましょう。

ポイント

申込者の電話番号は自宅ではなく、携帯電話にしておくのがベストです。

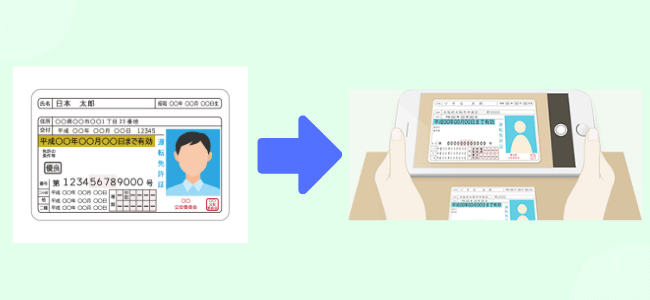

本人確認書類の送付(スマホからが簡単)

審査の際には「本人確認書類」の提出も必要になります。

郵送で提出するのは時間がかかりますが、スマホアプリを利用すると、免許証などの写真をスマホからアップロードするだけで提出完了です。

審査結果が届く

審査結果は登録したメールアドレスに届きます。

メールを受け取って審査に通過していれば、晴れてお金が借りられます。

お金を借りる方法にはいくつかあります。

- 郵送されるカードを待つ

- 無人契約機へ行き、その場でカードを受け取る

- カードレスキャッシングを選ぶ

Web完結できる消費者金融であればカードは郵送されてくるため、店舗や無人契約機に行く必要はありません。

郵送されたカードを使って、コンビニATMや銀行のキャッシュディスペンサーなどからキャッシングします。

無人契約機へ行って契約を完結させる場合は、その場でカードが発行されますのでそのままATMでキャッシングも可能です。

カードレスを選ぶと、カードは郵送されません。スマホアプリを使ってお金を借ります。

ポイント

家族にバレたくない、、、などの理由がある場合には「カードレス」を選択しておくことをお勧めします。消費者金融のカードが郵送されてくることで、家族にバレてしまう可能性が高くなりますので。

カードレスならすぐにコンビニATMでキャッシング可能に!

カードレス対応の消費者金融であれば、カードの郵送を待つ必要はありません。

審査に通過したらすぐにお金が借りられます。

カードレスキャッシングは消費者金融公式のスマホアプリを使います。

スマホをかざして、全国のセブンイレブンに設置されている「セブン銀行ATM」からキャッシングしましょう。借入・返済両方可能です。

また、指定した口座に振り込んでくれるところもあります。

例えば、プロミスの振込キャッシング「瞬フリ」などは、会員サイトからの簡単手続きで最短10秒で指定口座に振込されます。

ただ、即日融資で銀行口座に振込融資をして欲しいなら、平日なら銀行の窓口が閉まる前の14時までにはネット申し込みをすませましょう。

もし土日や夜間に申し込んでも、自分の口座が24時間振込が可能なモアタイムシステムを導入している銀行であれば、すぐに振込してもらえます。

はてな

2018年より銀行の振込時間が拡大した結果利用できるようになったサービス(モアタイムシステム)により、大手メガバンクやネット銀行を中心に平日15時以降や土日祝日でも24時間振込融資が可能になりました。キャッシング会社によっても違いますが、会員ページから振込申請をすれば、24時間365日いつでも他行口座にお金を即時に振り込まれるようになります。

お金を借りるときの必要書類

即日融資を可能にするためには、必要な書類を事前に用意しておくことも重要です。

このサイトでおすすめしている消費者金融各社は、審査の際に必要な本人確認書類はスマホで写真をとって、その場でアップロードして提出する仕組みを採用しています。

消費者金融からお金を借りるときに必要な書類には、2種類あります。「本人確認書類」と「収入証明書類」です。

本人確認書類

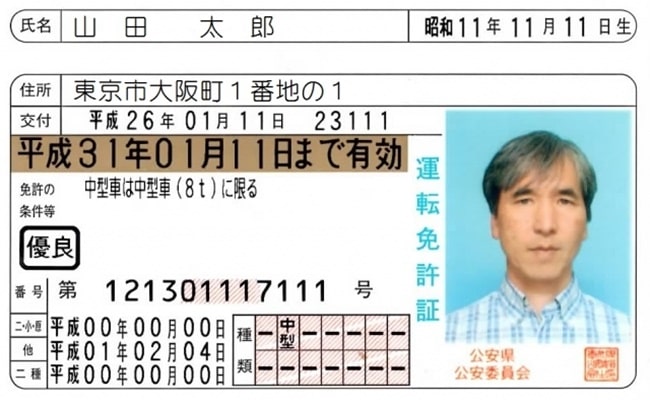

本人確認書類として使えるのは、「氏名・生年月日・現住所」を確認できる以下のような書類です。

運転免許証があれば、それ1枚で済むので簡単です。

- 運転免許証・運転経歴証明書

- 健康保険証 ※健康保険証は公的な身分証明書になりますが、顔写真が付いていませんので補足の書類が必要になることが多いです。補足の書類は住民票など現住所が記載された公的な書類が使えます。

- パスポート

- マイナンバー(個人番号)カード (通知カードは不可)

- 在留カード/特別永住者証明書

- 住民基本台帳カード

注意ポイント

ありがちなのが、引っ越しをした場合などで、免許証やパスポートの記載住所を変更していない場合です。そんな場合も、下記のような現住所を証明する補足の書類を提出することにより本人確認書類として有効となりますので安心してくださいね。

- 公的機関発行の書類(住民票の写し・印鑑登録証明書・水道使用料のお知らせ)

※いずれも発行日から6ヵ月以内のもの。 - 公共料金の領収書(電力会社、水道局、ガス会社、NHKなど)

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

注意マイナンバー(個人番号)は隠してから提出する

もし、本人確認書類に「マイナンバーカード」を使う場合、個人番号の部分は隠してコピーを取るなどの工夫が必要です。

個人番号は他人に知られないように注意して取り扱いましょう。

収入証明書類

自分の収入を証明するための書類も用意しておきましょう。収入証明書類には、以下のような書類を準備してください。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書・所得(課税)証明書

- 給与明細書(直近2ヶ月分)

収入証明書は提出しなくてもお金を借りられる場合があります。

例えば、30日間金利0円のプロミスなら、50万円以下なら収入証明書不要で借りられますし、レイクも利用限度額が50万円以下なら、収入証明書の提出は不要です。

ただし、他社からの借り入れが100万円以上ある人は、収入証明書類の提出を求められます。

また、たとえ利用限度額10万円を希望していたとしても、すでに他社からの借り入れが90万円以上ある人は、収入証明書の提出が必要になります。

これはどの消費者金融を調べても同じです。

なぜなら、「貸金業法」で収入証明書類の提出が必要な条件は決められているからです。

貸金業法で収入証明書が必要な場合

- 1社と利用限度額50万円超の契約を結ぶ場合

- 他社借り入れとの合計が100万円を超える契約を結ぶ場合

もしすでに他社での借入がある人や、借りたい金額が50万円以上ある人は、先に収入証明書類を準備しておきましょう。

また、返済能力を審査された結果、収入証明書類提出が必要と判断されてしまう場合もありえます。

念の為収入証明書類の準備はしておくといいでしょう。

お金を借りるための審査

お金を借りる際には、必ず審査があります。

審査の際に特に注目される項目は「属性情報」と「個人信用情報」です。

どのような点に注意しておけば良いのか、まとめておきます。

年収や勤務先などの属性情報

消費者金融カードローンの申し込みに必要な属性情報の中でも、特に重要なのが「返済能力に関する部分」です。

- 年収

- 勤務先

- 勤務形態(正社員かそうでないか)

- 住居(持ち家か賃貸か)

- 同居する家族

- 住宅ローンの有無

- 他社からの借り入れ状況

こうした情報は消費者金融の中で蓄積されたデータと照らし合わせてスコアリングされます。

スコアリングの評価が悪いと審査落ちの原因になります。

信用情報機関に登録された情報

属性情報とあわせて重要視されている項目が「個人信用情報」です。

これは主に、クレジットカードの利用履歴(クレヒス)や他社カードローンの借り入れ状況などを指します。

- クレジットカードをいつ申し込みしたか

- 毎月きちんと返済しているか

- カードローンをいつ利用して、毎月きちんと返済しているか

- 借入残高はいくらあるのか

こうした情報は「個人信用情報機関」にすべて登録されており、カードローンなどの審査の際には金融機関がそれぞれ情報を照会して参考にしています。

個人信用情報に返済の遅延や滞納、債務整理などの履歴があると、審査落ちの原因になると言われています。

銀行や消費者金融からの借り入れ情報だけでなく、クレジットカードの利用履歴(クレヒス)やカードキャッシングの利用状況なども含まれます。

もしカードの支払いを滞納してしまったことがあるなら、消費者金融カードローンの審査に不利になる可能性があります。

しかし、こうしたトラブルの情報は、その種類によって保存期間が決まっているため情報が消えている場合もあります。

カードローンに申し込みしたかどうか、という情報なら半年間。返済の遅延や滞納情報は最長5年間、個人信用情報機関に保存されます。

自分の情報がどうなっているのかは、開示請求をすることができますので、心配な方は一度確認しておくと良いでしょう。

個人信用情報機関3社

今すぐお金を借りるときのコツと注意点

それでは、消費者金融で即日でお金を借りるコツと、あらかじめ知っておくとよい注意点を解説していきましょう。

即日融資なら提出書類はあらかじめ準備しておく

基本的にお金を借りるときは、「本人確認書類」と源泉徴収票などの「収入証明書類」の提出が必要です。

先程も説明しましたが、本人確認書類は申し込みの際に必ず提出します。

指定された書類を用意しておきましょう。

収入証明書類は、少額の借り入れであれば不要になる場合もあります。

しかし、審査の際に補助的な役割として収入証明書類の提出を求められる場合もあるので、あらかじめ準備しておくと即日融資につながります。

即日融資の絶対条件!在籍確認がその日のうちにできるか確認しておく

即日融資を受ける上で大切な審査のひとつに「在籍確認電話」があります。

これは、申し込みの際に記載した勤務先に「実際に働いているのか?」ということを確認するものです。

勤務先に電話をして、在籍を確認します。

という一点だけです。

確認の際には消費者金融スタッフは個人名で電話してきます。

当然ですが消費者金融の名前も出しませんし、キャッシングの在籍確認であることも一切言いませんので、安心してください。

たとえ申し込み本人が不在でも、社内の同僚が電話に出て「席を外している」「休んでいる」などの対応をすることでも、在籍確認は可能です。

ただし、勤務先の営業時間と消費者金融の営業時間が合わない場合や夜間などは、電話で確認することができません。

その場合は、申し込みの時点で先にコールセンターのオペレーターへ相談して、別の方法での在籍確認をしてもらえるよう頼んでみましょう。

例えば、SMBCモビットは、社会保険と収入証明を用意できる人には電話連絡をせずに契約できるというプランがあります。

他の消費者金融も在籍確認をする日時を調整してくれたり、場合によってはSMBCモビットのように社会保険証や収入証明を提出することで電話連絡を回避できる場合もあります。

いつでも電話に出られる状態で待機する

勤務先の在籍確認電話とともに、本人にも申し込みの確認のために電話がかかってきます。

申し込みの際には連絡可能な電話番号を記載しておき、いつでも電話に出られるようにしておきましょう。

ポイント

派遣社員の方は派遣元にクレジットカードを作成したので在籍確認があるかもしれません、というような感じで事前に電話があることを伝えておくのもひとつの方法です。おすすめは、家電量販店やスーパー、百貨店などショッピング系のクレジットカードを作らされたと言っておけば怪しまれることはないでしょう。

メモ

実際に派遣会社でも在籍確認について事前に報告するようホームページなどに記載しているところもあります。

「第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。」

参考:在籍確認・各種証明書について|テンプスタッフ

希望限度額は必要最小限にする

借り入れ希望金額を必要最小限にしておくのも、審査に通りやすくなるコツです。

先ほど説明したとおり、高額の借り入れ希望には収入証明書類が必要ですし、そもそも返済能力を疑問視されてしまえば、審査に落ちる結果になってしまいます。

融資可能額は、利用実績を積むと増額することもできます。

まずは5万円、10万円程度の少額の借り入れにとどめておくことが、即日融資を可能にするコツでもあります。

申込は入力(記入)ミスしないよう正確に!

最後に、申し込みする際には必要情報の入力ミス・記入ミスがないように正確に登録しましょう。

とくに勤務先の電話番号や自分の連絡先電話番号が違うと、確認ができません。

また、申し込みの内容を偽って記入することは絶対にやめましょう。

勤務形態を偽ったり、年収をごまかしたりしても、審査の際に嘘がバレて悪影響を及ぼしてしまいます。

うっかりミスで審査落ちなどにならないように、情報は正確に申告することを意識してください。

カードローンでお金を借りられない人の特徴

いざ申し込みをしても、審査に通らないとお金は借りられません。

では、どのような人が審査落ちしてしまうのでしょうか。

カードローンでお金を借りられない人の特徴を確認していきましょう。

無職(専業主婦を含む)で自分自身の収入がない

無職の人の場合、金融機関からお金を借りることはできません。

収入がないということは、お金を貸しても返済してもらえないということになります。

金融機関では、収入のない人には貸付をおこないません。

勿論、ここで紹介している、プロミス、SMBCモビット、レイクALSAも無職でも借りれるということはありません。

就職活動中でまだ勤務先が決まっていない人も、残念ながら金融機関からの借り入れは難しいでしょう。

カードローンなどの借り入れには、「安定した収入があること」が条件になっています。

まずはパートでもアルバイトでもいいので、きちんとした仕事について給料を稼ぐことから始めましょう。

専業主婦・主夫は無収入ですが、配偶者の収入をもとに審査を受けて、借り入れができる場合(配偶者貸付)があります。

また、ジャパンネット銀行やイオン銀行、セブン銀行などの銀行系カードローンは、専業主婦の申し込みを受け付けています。

ただし、残念ながら消費者金融は専業主婦には貸付をしていません。

消費者金融は貸金業法の対象事業者のため、「総量規制」の対象にあたります。

総量規制とは、「年収の3分の1を超える貸付けを禁止する」というもの。

そのため、収入のない専業主婦への貸付けはできないのです。

総量規制とは

総量規制とは、キャッシングに申し込みをした人の年収の三分の一以上の金額を貸し付けてはいけないという金融機関に対しての規制のことです。

参考貸金業法について【貸金業界の状況】 | 日本貸金業協会

いっぽうの銀行系のカードローンは総量規制の対象外のため、無収入の主婦でも申し込みができるのです。

銀行系カードローンは「今すぐお金を借りる」ことはできないのですが、どうしてもお金を借りる必要がある人は、検討してみるといいでしょう。

他社借入件数や金額が多い

すでに借り入れをしている金融機関が別にある場合、その金額と新しく申し込みをする金融機関の借入金額が年収の3分の1を超えていないか、確認しましょう。

注意ポイント

他社での借入額や件数は少なく見せたいと嘘の申告をしてしまう方がたまに見受けられます。気持ちはわかりますが、ごまかして申請してもすぐにバレてしまうので止めましょう。申込者の信用情報を取得すればすぐにバレますので。

「個人への貸付は年収の3分の1まで」と定めている「総量規制」があるので、すでに他社から借り入れが多い人は、審査落ちしてしまいます。

年収300万円の人なら、計算上は100万円まで借りられることになります。

ただし、その中にはクレジットカードのキャッシング枠なども含まれます。

また、返済能力は色々な状況を加味して審査されるため、3分の1以内であれば絶対に借りられる、というものでもありません。

さらに、すでにある借入金額に加えて、借りているローン業者の件数も審査の際にチェックされると言われています。

複数の業者からお金を借りている人は、おまとめローンを使うなど、先に数社のローンを完済して件数を減らす努力もすると良いでしょう。

生活保護を受給している

生活保護を受給している人は、返済能力がないとみなされるため消費者金融で借り入れはできません。

たとえ生活保護を受けていることを隠して消費者金融で借り入れをしたとしても、ケースワーカーにバレればそれは収入として扱われます。

収入があることを隠して生活保護を受けていた場合、不正受給として罰せられます。

得られた収入以上の罰金が課せられたり、最悪の場合、詐欺罪などで捕まりますのでやめましょう。

生活を立て直すためにあるのが生活保護のシステムですので、まずは就職活動をおすすめします。

どうしても働けない事情がある場合は、ケースワーカーに相談しましょう。

20歳未満など融資対象の年齢でない

20歳未満の未成年の場合、お金を貸してくれる金融機関はほとんどありません。

銀行や消費者金融とカードローン契約ができる人は、「満20歳以上で安定した収入がある人」です。

申込資格がそもそもないので、借り入れはできません。

未成年(18歳・19歳以下)がお金を借りるのが難しい理由

未成年がお金を借りられない理由は、そもそも一人で契約を結べないので、借り入れ契約自体が無効になってしまうからです。

未成年の契約行為を制限している「民法第5条」では、「未成年者が親権者(法定代理人)の同意なく交わした契約は無効であり、同意を得ずにした契約は取り消すことができる」と定められています。

どうしてもお金が必要な人は、まず親や親権者に相談しましょう。

未成年が借入できない理由

大手消費者金融が20歳未満の未成年者に借り入れを行わない理由は、日本の民法第5条によって「未成年者が親権者(法定代理人)の同意なく交わした契約は無効であり、取り消しが可能」と定められているからです。

信用情報に傷がある

個人信用情報とは、クレジットカードの利用履歴やカードローンなどの借り入れ・返済の情報が登録されたものです。

個人信用情報に傷がある人というのは、

- 返済を滞納したことがある

- カードローンに断られたことがある

- 返済できずに債務整理したことがある

というような、金融関連のトラブルを起こしたことがある人のことを指します。

注意ポイント

最近では、スマホを契約する際にも端末代金を分割で支払います。つまりローンを組むということです。なので、毎月のスマホ料金を遅延していても信用情報機関に登録されてしまいます。見落とされがちですが、滞納するとブラックになってしまいますので、スマホ料金はきちんと支払っておきましょう。

消費者金融では、申し込みした人すべてに対して、個人信用情報機関に情報照会を行っています。

信用情報に傷がある人は、返済能力が劣るとみなされてしまい、カードローンの審査に落ちる可能性が高くなるのです。

個人信用情報機関は3社あり、それぞれで情報を共有しています。消費者金融各社も複数の機関に加盟していて情報を共有しているため、金融関連のトラブルを隠しても無駄というわけです。

こうした信用情報が残っていると、クレジットカードの新規申し込みや住宅ローン審査などにも影響を及ぼしますので、金融関連の事故を起こさないように気をつけてください。

個人信用情報機関3社

あなたにオススメの「お金を借りる方法」はコレ!

今すぐお金を借りたいからと言って、何も考えずに闇雲に申し込みをしても即日融資の可能性は低くなります。

まずは自分の状況を把握して、現状でも借り入れが可能なところにピンポイントで申し込みをしないと、現金を手にすることはできません。

ここでは、元マチ金社長だった僕が、自分の経験をもとに最適な借入先を状況別に分けてみました。

下記から、今のあなたの状況を選択してみてください。

あなたにとって最適な借入先を提案していますので、遠回りすることなくピンポイントでどこに申し込むべきかわかります。

- Q1

- 現在のご職業を教えてください。

【2020年保存版】消費者金融以外のお金を借りる方法、各種融資や給付金まとめ

ここからは、消費者金融以外の方法でお金を借りる方法を解説していきますので、参考にしてください。

紹介するのは以下の方法です。

- 公的機関・自治体でお金を借りる

- クレジットカードのキャッシング枠でお金を借りる

- ゆうちょ(郵便局)でお金を借りる

- JAバンク(農協)で借りる

- 生活サポート基金の生活再生ローン等NPO融資で借りる

- ろうきんのカードローンで借りる

- 教育一般貸付(日本政策金融公庫)で借りる

- 保険会社から借りる

- 質屋でお金を借りる

- 車を担保にお金を借りる

- 勤務先の会社からお金を借りる

- 公務員なら共済組合でお金を借りる

- 家族・知人からお金を借りる

- 警察に「公衆接遇弁償費制度」でお金を借りる

- 学生ローンでお金を借りる

- 奨学金でお金を借りる(ただし学生のみ)

- 就職内定者向けローンを利用する

- 信販会社の目的ローンを利用する

- 携帯・スマホで手軽にお金を借りる方法

- 街金(中小規模の消費者金融)でお金を借りる

お金を借りる方法2選(番外編)

国の公的機関・自治体でお金を借りる

国の公的な機関や住んでいる自治体で、お金が借りられる制度があります。

公的な融資制度は営利を目的としていませんので、金利がとても低くなっていることがメリットとしてあげられます。

ただ、誰でも借りられるわけではなく、対象となる属性や条件が限られていますし、すぐに給付されるわけではなく、審査や手続きに時間がかかる場合もあります。

この部分は、今すぐお金を借りたい方にとってはデメリットといえるかもしれませんね。

まずは自分が借りられる対象かどうかを確認し、所定の窓口へ手続きに行きましょう。

生活福祉資金貸付制度(全国社会福祉協議会)

まず、都道府県の社会福祉協議会が実施する「生活福祉資金貸付制度」です。

これはおもに、低所得者世帯や障害者・高齢者の世帯に対して、生活に必要な資金を貸し付ける制度です。

また銀行や消費者金融などの金融機関よりはお金を借りるハードルが低いのが特徴です。

貸付対象

- 必要な資金を他から借りることが困難な「低所得者世帯」

- 障害者手帳などの交付を受けた人が属する「障害者世帯」

- 65歳以上の高齢者が属する「高齢者世帯」

総合支援資金

総合支援資金とは、失業などによって生活に困窮している人が、生活を立て直し、経済的な自立を図ることができるようにするための貸付制度です。

「総合支援資金」で貸付できる費用は下記です。

- 生活再建までの間に必要な生活費用

- 住居に入居するための一時費用

- 就職活動の経費

- 公共料金等の建て替え費用

- 債務整理をするための費用

| 貸付限度額 | 580万円以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 保証人あり・・・無利子 保証人なし・・・年1.5% |

福祉資金

福祉資金は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

「福祉資金」で貸付できる費用は下記です。

- 生業を営むために必要な経費

- 技能習得に必要な経費およびその期間中の生活費

- 福祉用具等の購入に必要な経費

- 障害者用自動車の購入に必要な経費

- 介護サービス、障害者サービスを受けるのに必要な経費

- 災害時の臨時経費

- 就職活動の支度に必要な経費

| 貸付限度額 | ・高校:月3.5万円以内 ・高専:月6万円以内 ・短大:月6万円以内 ・大学:月6.5万円以内 ※特に必要と認める場合は、上記上限額の1.5倍まで貸付可能 ・就学支度費は50万円以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 無利子 |

教育支援資金

教育支援資金は一定の所得以下の世帯に対して、学校教育法に定められた高等学校、大学などへの進学や通学に必要な経費の貸付制度です。

「教育支援資金」で貸付できる費用は下記です。

- 低所得世帯に属する人が高等学校、大学又は高等専門学校に修学するために必要な経費

- 就学支度費

| 貸付限度額 | ・土地の評価額の70%程度 ・月30万円以内 |

| 償還期限 | 借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 |

| 貸付利子 | 年3%、又は長期プライムレートのいずれか低い利率 |

不動産担保生活資金

不動産担保生活資金とは、持ち家と土地があっても現金収入が少ない高齢者が、その居住用不動産を担保に生活費を借り入れることにより、世帯の自立支援を図っていく貸付制度です。

「不動産担保生活資金」で貸付できる費用は下記です。

- 不動産担保型生活資金

低所得の高齢者世帯に対し、居住する不動産を担保として生活資金を貸し付ける資金 - 要保護世帯向け不動産担保型生活資金

要保護の高齢者世帯に対し、居住する不動産を担保として生活資金を貸し付ける資金

| 貸付限度額 | 20万円以内 |

| 償還期限 | 2年以内 |

| 貸付利子 | 保証人不要、無利子 |

生活福祉資金貸付制度

生活福祉資金貸付制度とは、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

メモ

厚生労働省が令和2年の4月30日から申請受付を開始している貸付制度があります。新型コロナウイルス感染症の影響で、休業や失業等により生活資金で悩みを抱える人に対象を拡大した「緊急小口資金等の特例貸付」制度です。

緊急小口資金貸付

申し込みは以下の労働金庫で受け付けています。

- 北海道労働金庫(北海道にお住まいの方)

- 東北労働金庫(青森県・岩手県・宮城県・秋田県・山形県・福島県にお住まいの方)

- 中央労働金庫(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県にお住まいの方)

- 新潟県労働金庫(新潟県にお住まいの方)

- 長野県労働金庫(長野県にお住まいの方)

- 静岡県労働金庫(静岡県にお住まいの方)

- 北陸労働金庫(富山県・石川県・福井県にお住まいの方)

- 東海労働金庫(愛知県・岐阜県・三重県にお住まいの方)

- 近畿労働金庫(滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県にお住まいの方)

- 中国労働金庫(鳥取県・島根県・岡山県・広島県・山口県にお住まいの方)

- 四国労働金庫(徳島県・香川県・愛媛県・高知県にお住まいの方)

- 九州労働金庫(福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県にお住まいの方)

- 沖縄県労働金庫(沖縄県にお住まいの方)

| 貸付限度額 | 月額5万円(上限)または 10万円 (上限) × 受講予定訓練月数 |

| 償還期限 | 5年以内 |

| 貸付利子 | 年3% |

求職者支援資金融資制度

求職者支援資金融資制度とは、職業訓練でスキルアップをし、早期就職を実現するために国が支援する制度です。

求職者支援制度で職業訓練受講給付金を受けている人が、その給付金だけでは生活が困窮する場合に借りられます。

受給対象者は以下の要件をどちらも満たしている人が対象です。

- 職業訓練受講給付金の支給決定を受けた人

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた人

| 貸付限度額 | 定額貯金の預入金額の90%以内(1冊の総合口座通帳につき300万円まで) |

| 償還期限 | 貸付けの日から2年 |

| 貸付利子 | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

職業訓練受講給付金(返済の必要がなく貰えるお金)

「職業訓練受講給付金」は、ハローワークで求職者支援訓練や公共職業訓練を受講している人のうち、一定の条件を満たす人が対象です。

支援対象者には、月10万円と通所手当が支給されます。

母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金制度」は、20歳未満の子供がいるひとり親に貸し付けられる制度です。

資金の種類が豊富なので、該当する人は市区町村の福祉担当窓口に問い合わせてください。

支援される内容は下記です。

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

年金担保貸付

今現在、すでに受け取っている年金受給の権利を担保として貸付を行うのが「年金担保貸付」です。

年金担保貸付を利用すると、返済が終わるまで年金の一部を受け取ることができなくなるので、よく検討してから申請しましょう。

なお、下記の2つの団体が扱う年金担保貸付は両方とも制度が終了・終了予定です。

独立行政法人福祉医療機構

年金担保貸付では、保健・医療、介護・福祉、住宅改修、冠婚葬祭、生活必需品の購入など、色々な支出に小口の資金が必要な場合に利用できます。

ただし、令和4年3月末で申込受付を終了します。

その後は居住地域の「自立相談支援機関」に相談し「生活福祉資金貸付制度」の利用を検討しましょう。

日本政策金融公庫

日本政策金融公庫が扱う「恩給・共済年金担保融資」は、平成31年1月4日から追加融資の取り扱いを終了しています。

注意国や自治体からお金借りる場合の注意点5つ!

国や自治体が主体となっている融資制度を利用する場合、注意しておかなくてはいけない点があります。

注意点を5つにまとめましたので、事前に確認をしておいてください。

国や自治体からの借入は利用できる人が限られる

国やお住まいの市区町村自治体で借りられる貸付制度は、利用できる対象者に様々な条件があります。

その条件を満たした上で、なおかつ自ら申請しなくては貸付されません。

申込手続が面倒な場合が多い

国や自治体の貸付は手続きが複雑な場合があります。

対面でスタッフと相談しながら申請するようにした方がいいでしょう。

返済能力がないと借入できない

国や自治体に限らず、どんな借り入れも「返済する能力」がないと借り入れはできません。

収入を確保するため、職業訓練受講給付金などを有効活用し、就職活動をしましょう。

融資まではある程度時間がかかる

融資の申し込みをしてから、実際にお金が振り込まれるには日数が必要です。

即日融資ではありませんので、余裕をもって申し込みを行いましょう。

保証人がないと金利が上がるケースがある

今回ご紹介している貸付制度は、保証人がなくても融資が受けられるものがほとんどでした。

しかし、保証人があると無利子になるケースもあります。

保証人として頼める人がいれば、お願いしてみるといいでしょう。

クレジットカードのキャッシング枠でお金を借りる

クレジットカードのキャッシング機能を使ってお金を借りる方法もあります。

キャッシング機能は、クレジットカードの新規申し込みの際に設定するか、後日キャッシング枠の追加を申し込みすることで利用できます。

キャッシング枠があれば、銀行のキャッシュディスペンサーやコンビニATMで現金を引き出せます。

返済はショッピング利用分と同じ銀行口座から、引き落としで返済します。

一括払いやリボ払いが使えますが、キャッシングの利息はカードローンとあまり変わらないことから、少額利用にとどめることをおすすめします。

クレジットカードのキャッシング枠を新たに申し込む場合、カード会社へ収入証明書類の提出を求められる場合もあります。

ゆうちょ(郵便局)でお金を借りる

ゆうちょ銀行でもお金が借りられます。

しかし、現金を手にできるわけではなく、あくまでも「引き落としに不足した金額を貸してくれる」という形をとっています。

郵便局で利用できる貸付には、貯金を担保にした貸付と、財形(財産形成貯金)や国債を担保にする貸付があります。

しかし、現在申し込めるのは貯金を担保にお金を借りる「貯金担保自動貸付け」のみとなっています。

短期なら貯金担保自動貸付け、長期なら中途解約が有利

ゆうちょ銀行の通常貯金口座残高が不足して引き落としができなかった際に、定額貯金の預け入れ金額の90%を上限として自動的に貸付を行うのが「貯金担保自動貸付け」です。

定額貯金がなければこの方法は利用できません。

返済は通常貯金残高に預け入れすることで返済となります。

| 貸付限度額 | 最高450万円まで |

| 償還期限 | 最長15年 |

| 貸付利子 | 固定金利1.70% |

2年以上返済にかかるようなら、定期貯金を解約したほうがいいでしょう。

JAバンク(農協)なら高齢者でも最大5,000万円まで借りれる

JAバンク(農協)でもカードローンの取り扱いがあります。

JAバンクは住んでいる地域によって担当するJAが決まっていて、ローン金利などの条件が異なります。

担当地域内の在住者または在勤者が対象で、契約時の年齢が満20歳以上70歳未満、継続して安定した収入があることが条件です。

ネットから仮申込をしたのち、必ず担当地域のJAバンク店頭で手続きを行ってください。

- 住宅ローン

- マイカーローン

- 教育ローン

- リフォームローン

- カードローン

- 多目的ローン

- フリーローン

「生活サポート基金」の生活再生ローン

一般社団法人やNPO法人などが独自で取り扱っているローンもあります。

たとえば、一般社団法人生活サポート基金が提供している「生活再生ローン」は、債務整理をおこなうための資金や、その後の生活再建、自立支援のための貸付です。

貸金業法の適用の範囲内で借りられますが、連帯保証人が必要です。

ろうきんのカードローンは収入が少ない派遣社員でも融資を受けられる

ろうきん(労働金庫)は全国各地に支店があり、居住地域の担当ろうきんへ相談すればカードローンを利用できます。

労働組合員として出資している場合なら低金利で借りられるのがメリットですが、労働組合がなかったり出資していない一般の労働者でも申し込めます。

関東地方を含む中央ろうきんは一般の人は最高100万円まで借りられます。

中国5県を担当する中国ろうきんは最高300万円、専業主婦は最高30万円まで借りられます。

居住地域のろうきんによって借りられる上限が異なりますので、公式サイトを確認してみることをおすすめします。

- カードローン(マイプラン)

- 自動車ローン

- 住宅ローン

- 教育ローン

「教育一般貸付」は国の教育ローン(日本政策金融公庫)

日本政策金融公庫の教育ローン「教育一般貸付」は、教育に関する出費にのみ使えるローンです。

国内・海外の様々な学校に対応しています。

利用目的は入学金、授業料、受験費用などのほか、定期券代、在学のためのアパート代、パソコン購入費など多様です。

| 貸付限度額 | 2,000万円 ※融資限度額2,000万円の取扱いは、2021年3月31日の日本政策金融公庫受付分まで。 |

| 償還期限 | 運転資金7年以内(据置期間1年以内) 設備資金10年以内(据置期間2年以内) ※上記条件での返済期間の取扱いは、2021年3月31日の日本政策金融公庫受付分まで。 |

| 貸付利子 | 1.21% |

保険会社からお金を借りる

自分が加入している保険があれば、その積み立てた保険料を担保としてお金を借りることができます。

お金がなくて保険を解約してしまうと解約返戻金を受け取ることはできますが、保障がなくなります。

その点、この「契約者貸付制度」を利用すると、保険を解約しないでも、まとまったお金が借りられるのです。

しかもこの契約者貸付制度は消費者金融や銀行系カードローンと違って、借り入れの審査が無いのがメリットです。

契約者貸付制度が利用できるのは、終身保険や養老保険などの「解約返戻金」がある保険に限られます。

生存保険料を徴収していないタイプの保険では利用することができません。

また、解約返戻金以上の金額を借りることはできませんし、利息が増えてしまうことで保険契約が解除される可能性もあります。

加入する保険会社の相談窓口へ問い合わせをして、自分の加入する保険で利用できるのか、いくら借りられるのかなど、詳しく確認しておきましょう。

質屋でお金を借りる

質屋を利用してお金を借りるには2通りの方法があります。

- お金を借りる担保にしたアイテムを、元金と利息を返済してもう一度手元に戻す方法(質預かり)。

- 最初から買取りをしてもらう方法。

たとえば大手質屋の大黒屋では、ブランド品などの買取りと質預かり、両方行っています。

大黒屋では、最初は質預かりにして返済する予定だった場合でも、事情が変わって返済できなくなった際には買取りに変更することもできるそうです。

質屋なら無職や専業主婦の人でもすぐにお金を借りられる

質屋を利用するためには、名前・現住所が記載されている公的身分証明書(免許証やパスポート)などの提示が必要です。

カードローンのように信用情報の確認は不要ですし、そもそもお金を借りる際にある「審査」が無いので、信用情報がブラックの人でも質屋は利用できます。

勿論、無職でも専業主婦の人でも大丈夫です。

ただし、未成年からは買取を行っていない業者がほとんどです。

質入れできる品物

質屋に預けてお金を借りるためには、価値のあるものでなければ質入れはできません。

ブランド品の腕時計やバッグ、貴金属・宝飾品や、金・プラチナなどのほか、ビデオカメラやパソコン、スマートフォンなども質入れ可能なアイテムです。

古いデザインのアクセサリーでも、金の重さを計って換金してもらうこともできます。

車を担保にお金を借りる

車を担保にお金を借りるといっても聞いたことがないという人もいるかもしれませんね。

車を担保にお金を借りる方法とはどんなものなのでしょうか。

借り入れ・返済方法

車担保融資の借入方法・返済方法はどのようになっているのでしょうか。

借入方法の流れは、

step

1車を査定してもらう

車担保融資を行っている会社まで出向いてもOKですし、出張で査定に来てくれるところもあります。

step

2融資可能額が決まる

車は動くものですので傷がついたりすることもありますし、時間とともに価値も下がっていきます。ですのでその部分を込みで融資可能額を決めるということになります。

step

3担保となる車の扱いをどうするか決める

「乗ったまま方式」と「お預かり方式」のどちらかに決定後、現金を受け取ります。

車担保融資では大きく分けて「乗ったまま方式」「お預かり方式」と呼ばれる2通りの取り扱い方式があります。それぞれメリット、デメリットがあるのですが、その違いを詳しく見ていきましょう。

乗ったまま方式とは?

まず、乗ったまま方式ですが、申込者本人が担保の車をそのまま乗り続けることができます。

車に乗り続けることができてお金を借りれるとは、なんて素晴らしいシステムなんだと思うかもしれません。

しかし、お金を貸す方の業者にとっては、車がいつ事故などで傷ついてしまうかもしれない、などリスクが高い方式となります。

リスクが高い分、借りる人にとっても様々な制約や融資額などにおいて条件が厳しくなる傾向にあります。

お預かり方式とは?

次にお預かり方式ですが、担保となる車を融資を受ける業者に預けるという方式になります。

融資を受ける人にとっては、車が乗れなくなるというとても大きなデメリットがあります。

しかし、業者にとっては乗ったまま方式に比べるとリスクが下がるため融資額が上がるという傾向にあります。

勤務先の会社からお金を借りる

勤務先の会社からお金を借りるには、2通りあります。

- もらえるはずの給料を前借りする方法

- 従業員貸付制度を利用する方法

です。

給料の前借り

給料は基本的に働いた分をあとから支払うものですが、「やむを得ない事情がある」場合に限っては、前払いが請求できるという法律(労働基準法)があります。

やむを得ない事情とは、以下の6種類です。

- 出産したとき

- 疾病にかかったとき

- 災害を受けたとき

- 結婚したとき

- 死亡したとき

- やむを得ない理由で1週間以上にわたって帰郷するとき

つまり、この6つの事情に当てはまらない場合は、前払いしてもらえるかどうかは、事業者によるというわけです。

従業員貸付制度(社内貸付制度)でお金を借りる

会社によっては、従業員貸付制度・社内貸付制度がある場合もあります。

従業員貸付制度は金利も低く設定されていることが多くありがたい制度と言えるでしょう。

しかも審査はありませんのでブラックでも借りることが可能なのです。

しかし、従業員貸付制度は借りる理由が必要で、理由もなく借りれるということができない、という会社も少なくありません。

会社のお金をむやみに貸し出すと万が一返済されなかった場合、会社に損失が出る可能性があるからですね。

公務員なら共済組合で低金利にお金を借りられる

公務員の場合は、共済組合で貸付事業を行っています。

公務員がまとまった資金を必要とする場合に利用できる「普通貸付」は、年1.26%の低金利で借りられます。

そのほかにも、以下のような場合に借りられる貸付があります。

- 住宅を新築・改築する際の貸付

- 災害で住宅や家財に被害があった場合貸付

- 医療費の貸付

- 入学・進学費用の貸付

- 結婚・出産・葬祭費用の貸付

家族・知人からお金を借りる

家族や知人にお金を借りるのは、恥ずかしいと感じる人もいるでしょう。

しかし、なるべく利子の負担を軽くできる方法でもあります。

ただし、きちんと理由を説明することと、ちゃんと返済をしなければ、人間関係を壊しかねません。

家族間であっても、借用書を書いたりして必ず返済するようにしましょう。

親や兄弟からお金を借りる際の注意点

親や兄弟の手持ちのお金であっても、そのお金を借りるということは信頼関係が大切なのは当然と言えますが、もう一つ気を付けなければいけない点があります。

それは贈与税がかかるかどうかというところです。

お金を貸しただけなのに贈与税を取られてしまうということにならないように、贈与税についても詳しく解説していきます。

親からお金を借りるときに贈与税はかかる?借金のボーダーラインは?

親からお金を借りた場合に贈与税がかかる可能性があるのはどのような場合なのでしょうか。

- 借りたお金の金利相当額が110万円を超える場合:この金利を計算する場合に用いられるのが民事法定利率という利率で年利で5%となっています。年利5%で110万円の金利の元金は2200万円となります。2200万円を親から借りる人はそうそういないと思いますのであまり心配する必要はないかもしれません。

- 親から借りたお金が第三者目線で見て借入かどうかがわかりにくい場合:例えば、出世払いでいいよ、儲かったら返して、などというのは借入とは見なされず贈与税がかかる可能性があります。親から子へお金を貸す場合そのようなやり取りの場合もよくあるのではないでしょうか。

では、贈与税がかかるということにならないためにはどうすればいいのでしょうか。

まず、金銭消費賃借契約書を作成し、返済期日、返済方法、利率を明記しましょう。そして毎月、元金と金利を銀行口座を通して返済するようにしましょう。

こうすることで客観的に見ても貸したという証拠になりますので贈与税がかかるということにはなりません。

親子の間でここまでするのは…と思うかもしれませんができるだけきちんとした方が、親も子も安心できるというものです。

友人・知人からお金を借りる際に法的に有効な借用書の書き方!借りるなら最低限守りたいルールとは

友人・知人からお金を借りる際には、しっかりと借用書を作成し、記録に残しておくことが重要です。

では、友人・知人からお金を借りる場合の借用書の書き方はどのように書けばいいのでしょうか。

また、借金の契約を交わす際に最低限守ったほうがいいルールとはどのようなものがあるのでしょうか。

借用書に書くべき項目は

- 「借用書」というタイトル

- 契約の日付

- お金を貸す人の氏名

- 借りる金額

- 利息

- 完済期日

- 返済方法

- お金を受け取った事実を明記する

- お金を受け取った日付

- お金を借りた人の住所、氏名、押印

以上の内容を必ず記載するようにしましょう。

借用書作成の際の注意すべき点としては、お金の金額は大字(大字=「だいじ」)を使用するという点です。

契約金額が一万円の場合は、借用書では壱萬円となります。漢数字やアラビア数字の場合、改ざんされやすいということが大字が用いられている理由になります。

また、金利についても利息制限法の定める金利を上回ると上限を超えた金利が無効になるなど問題も発生しますので注意しましょう。

友人・知人、家族からお金を借りるのにそんなに高い金利は設定しないと思いますので大丈夫と思いますが、金利無しにすると贈与とみなされることにもつながりますので金利は設定するようにしましょう。

家族や友人など親しい人にお金を貸してということはなかなか言いにくいことではありますが、背に腹は代えられないのでお金を借りる手段の1つとして検討してみましょう。

警察に「公衆接遇弁償費制度」でお金を借りる方法

警察署や交番では、緊急の場合に限り少額のお金を借りることができます。

財布を盗まれたり落としてしまったなど、トラブルにあって家に帰れない場合や、誰かを助けるためなどやむを得ない事情と認められた際に使える「公衆接遇弁償費制度」という制度です。

これは、警察官が個人的に貸してくれるというものではありません。

行政機関が貸すもので、誰でも借りられるわけではありません。借りられても交通費として1,000円が上限になっています。

きちんと借受願書を記載したり、返却しないと逮捕されたりします。

また、全国どこの交番でも借りられるわけではなく、この制度を導入している都道府県のみで利用可能な制度なので注意しましょう。

学生ローンでお金を借りる

一般的に、20歳未満の未成年は金融機関でお金を借りることができません。

しかし、18歳以上の学生であれば借りられる「学生ローン」と呼ばれるローンがあります。

借り入れ上限金額が低めに設定されていたり、返済方法が柔軟で毎月の返済金額を自分で決められるなど、学生に特化している業者が多いようです。

学生ローンの特徴は主にこの5つ。

- 学生証が必要

- アルバイトなどの安定した収入が必要

- 実家に電話連絡がない

- アルバイト先に電話連絡がない

- 借り入れ上限金額が1万〜50万円程度

奨学金制度の利用だと、使い道が「入学金や学費、試験費用や部活動にかかる費用」などに決められていますが、学生ローンを使えば、生活費の不足分として利用できます。

ただし、アルバイトなどの安定した収入がある学生が対象です。収入がなければ大学生でも大学院生でも借りることはできません。また、18歳になっていても、高校生は利用できません。

奨学金でお金を借りる(ただし学生のみ)

高校や大学に進学する際の入学費用や学費の負担を軽減するための制度が「奨学金制度」です。

まず、奨学金の利用用途は学費などの教育に必要な資金に限られます。また、支給対象は学生に限ります。

生計維持者(親や養育者)の収入と資産が基準を満たしていて、かつ本人に学習意欲があることが大切で、学習能力が高ければいいというわけではありません。

日本学生支援機構の奨学金制度には、返還の必要がない「給付型」と利子付きで返済の必要がある「貸与型」があります。

給付型を希望する場合は、必要となる前年に予約申し込みを行う必要があり、すべて学校を通して手続きが始まります。

また、市区町村でも独自で奨学金制度を設けている場合がありますので、居住地の市役所等に問い合わせましょう。

ココもおすすめ

就職内定者向けローンを利用する

一部の金融機関では、就職の内定が決まっている方(学生でもOK)向けに入社前でも融資可能なサービスを提供しているところがあります。

就職内定者向けローン「みらいず(未来図)」

就職内定者向けローン「みらいず(未来図)」は東海ろうきんが提供している融資サービスで、条件を満たせば最大100万円まで借りることが出来ます。

また本格的な返済は、実際に入社後、社会人になってからでもOKという学生に寄り添ったサービスを提供してくれます。

資金使途も申込者の生活関連資金(卒業旅行資金や留学資金、新生活のための家具・家電購入資金、引越し資金等)や車関連資金(免許取得資金、自家用の自動車・オートバイなどの車両の購入資金等)に幅広く利用することが出来ます。

ココに注意

愛知・岐阜・三重県内に居住し、企業等から就職内定を受けている方で、東海3県下で勤務(見込)し、満20歳以上30歳未満、内定証明書の提出、保証会社の保証が受けれるなどの条件があります。

他にも同じような就職内定者向けローンがありますので、それぞれのHPでチェックしてみることをお勧めします。

- 静岡ろうきん「就職内定者応援ローン」

- 長野ろうきん「内定者向けローン」

- 武蔵野銀行「むさしの新卒予定者応援ローン ROOKIE」

- きらぼし銀行「大学卒業予定者ローン」

- 遠賀信用金庫「就職内定者専用マイカーローン」

信販会社の目的ローンを利用する

信販会社はクレジットカードの発行業務もしているので、クレジットカード会社と思われている場合も多いのですが、「信用販売」を行う会社です。

信販会社大手には「オリコ」「ジャックス」「セディナ」「アプラス」などがあります。

これらの会社のローンには利用目的が決まっている「目的ローン」や、使いみち自由な「フリーローン」、限度額内で何度でも利用できる「カードローン」などがあります。

カードローン以外は、申込者の口座に直接お金を振り込む形をとっておりますが、即日融資には対応していません。

ですが、実質年率が消費者金融より安い場合も多く、無担保・保証人不要であるため、お金を借りる候補として検討すると良いでしょう。

携帯・スマホで手軽にお金を借りる方法

近頃は携帯やスマホで手軽にお金を手にすることができるサービスが、いくつも登場しています。

そのなかで下記の5種類のサービスを紹介します。

モバテン

モバテンはギフト券の買取を行うサービスです。

従来の金券ショップやリサイクルショップに持ち込んで売却する方法では、交通費や時間が必要でした。

しかし、モバテンはギフト券コードをメールで送信すると、指定の口座へ最短10分で振り込みしてくれます。

買取してくれるギフト券の種類はこちらです。

使わなくなってしまったギフト券を、額面の7割程度の金額で買い取ってもらえます。

ただし、コンビニなどで売っているカードタイプは対象外ですので注意しましょう。

バンドルカード

バンドルカードとは、あらかじめ金額をチャージして使うプリペイド式カードを提供するサービスです。

しかし、一般的なプリペイドカードと違ってバーチャルカードがメインになっているところが特徴です(プラスチックカードの発行も可能です)。

スマホのアプリ内に登録したバンドルカードにチャージするには、コンビニ、ドコモ払い、ビットコイン、ATM、ネット銀行など色々な手段があります。

そして、さらに特徴的なのが、チャージする金額を後払いにできる「ポチッとチャージ」機能です。

バンドルカードに事前にチャージする機能のひとつですが、お金を後払いにできるため、今は現金がないけれどほしいものがある、といった場合に利用可能。

支払いは翌月末までの好きなタイミングで、「ポチっとチャージ」した金額と手数料を合わせた金額をコンビニなどで支払います。

プリペイドカードなので年齢制限もなく、作りやすいカードです。

LINEポケットマネーでお金を借りる

LINEポケットマネー(LINE Pocket Money)とは、LINEを使った個人向け無担保ローンサービスです。

LINEポケットマネーを利用するにはまず、事前に「LINEスコア(LINE Score)」に登録が必要です。

ここで年収や職業などの個人情報を登録し、いくつかの質問に回答をしていくと、自分のラインスコアが点数になって出てきます。

この数字が201点以上であれば、LINEポケットマネーの審査に通る可能性が高くなります。

次にLINE Payを登録して本人確認をしておく必要があります。

LINEポケットマネーでお金を借りる場合、お金のやり取りはすべてこのLINE Payを通して行われるからです。

その後、契約申し込みをし、審査通過の連絡がLINEメッセージで届いたら借り入れができます。

借入金額は5万円〜100万円まで。

最高300万円まで増額できる可能性があります。

実質年率は3.0~18.0%の範囲で設定されます。

LINEポケットマネーの借入上限金額と金利は、LINE スコアの結果に応じて決まります。

LINEスコアの入力は正確に行いましょう。

ポイント

2020年4月2日から2020年5月31日まで実質利息無料!

新型コロナウィルス感染症 生活資金サポート|LINE Pocket Money

CASH(キャッシュ)

CASH(キャッシュ)とは、スマホを使って簡単に中古品の買取依頼ができるサービスです。

運営会社が2020年4月15日より中古品買取大手のバイセルテクノロジー社になり、サービスリニューアルしています。

売りたいアイテムの写真をとって送るだけの簡単さですが、対応するブランドが少ないため、今後のバージョンアップに期待です。

CODE(コード)

スマホアプリの「CODE(コード)」は、レシートと購入した商品のバーコードを読み取ることでポイントを貯めるサービスです。

貯めたポイントは、「dポイント」や「WAONポイント」などに交換できます。

登録したレシートの情報は家計簿管理にも活用できるので、普段の支出管理にも使えます。

現金として手元に入るわけではありませんが、コツコツとポイントをためてお買い物をお得にできるサービスです。

街金(中小規模の消費者金融)でお金を借りる

中小規模な消費者金融、いわゆる街金でお金を借りる際には、よく注意して利用しないとトラブルに巻き込まれる可能性もあります。

その理由は、街金と闇金の違いを見分けるのが難しいからです。

街金は、大手消費者金融と比べると規模が小さく、地域に根ざした経営を行う店舗や、全国に数店舗展開している業者などがたくさんあります。

なかには、インターネットで全国から申し込み可能であったり、セブン銀行ATMの利用ができて全国どこでも借入ができるような業者もあります。

闇金との決定的な違いは、街金は都道府県や財務局に貸金業登録を届け出ており、法律に基づいた営業を行っているという点です。

そのため金利は法律で決められた上限を超えることはなく、総量規制の対象にもなります。

ただし、街金の場合、金利は大手消費者金融などに比べると少し高めに設定されています。

先程も説明したとおり、金利の上限は法律で決まっています。

- 10万円まで・・・年20.0%まで

- 10万円〜100万円まで・・・年18.0%まで

- 100万円以上・・・年15.0%まで

消費者金融の上限金利は17.8%〜18.0%、銀行は上限金利が14%前後に設定されていることがほとんど。10万円以下でも18.0%を超えることはありません。

しかし街金の場合は、10万円以下の少額を借りる際は年20.0%と、上限ギリギリの金利を設定している場合が多くあります。

さらに詳しく

また、振込融資の場合が多く、借入まで日数がかかるので即日融資を希望する人には向いていません。

対面での審査が必須の会社もあり、デメリットも多くなりますが、メリットもあります。

街金は審査担当者が長年の経験で審査を行う場合も多く、スコアリングシステムでマニュアル的に審査する大手消費者金融に通らなかった人でも、審査に通る可能性があります。

大手に断られた人でも、返済能力に問題がなければ借りられる可能性があるのが街金です。

いっぽう、街金と闇金の見分けがつきにくいため、業者選びは慎重に行う必要があります。

【事業者向け】商工会議所(マル経融資)

自営業や個人事業主の人なら、商工会議所が扱うマル経融資も利用を検討してみてはいかがでしょうか。

商工会議所などで経営指導(原則6ヵ月以上)を受けた人に対し、日本政策金融公庫が融資を行う国の制度です。

無担保・保証人なしで融資可能です。

問い合わせは事業所がある地域担当の商工会議所に連絡してください。

| 貸付限度額 | 顧客のご要望に合わせて |

| 償還期限 | 1ヶ月~120ヶ月 1回~120回 |

| 貸付利子 | 年12.5%以内(遅延損害金利率年利14.6%) |

| 連帯保証人 | 原則として連帯保証人1名以上を要する 必要に応じて動産、不動産 |

【事業者向け】中小企業倒産防止共済(経営セーフティ共済)一時貸付金

取引先が突然倒産する、というもしもに備えるセーフティネットが「中小企業倒産防止共済制度(経営セーフティ共済)」です。

連鎖倒産を防ぐため、無担保・無保証人で掛け金の最高10倍まで借入ができます。

掛金月額は5,000円~20万円まで自由に選べ、増額・減額も可能。確定申告の際に、掛金を損金(法人の場合)、または必要経費(個人事業主の場合)に算入できるので、節税効果もあります。

掛金の納付が12ヶ月以上あれば、一時貸付金を申請できます。もしもの備えに利用してみてはいかがでしょうか。

【事業者向け】ファクタリング

「ファクタリング」とは、期日前の売掛債権を売却してすぐに現金を手にできるサービスです。

期日まで待てば満額が振り込まれる場合でも、運転資金に今すぐ現金が必要だという場合もありますよね。

そんなときに売掛債権をファクタリング会社へ売却することで、取引先が入金してくれるより前に現金を確保できるのです。

売掛債権を売却する「買取型ファクタリング」を行う場合、ファクタリング会社は売掛債権の発行先(売掛先)の会社の信用力などを審査します。

問題なければ手数料を引いた金額(だいたい7割〜8割程度)で買取ります。

2020年4月の民法改正では、債権譲渡禁止になっている売掛債権にたいしても、ファクタリング会社に譲渡=買い取りが可能になります。

ファクタリングは借金ではなく、経済産業省も認めている新しい取り組みです。

売掛債権の利用促進について|中小企業庁 / ファクタリング|経済産業省(PDF)

ファクタリングはこんな方におすすめ

- 売掛先には知られずに、即日、資金調達をしたい

- 一時的なつなぎ資金として数ヶ月単位のスポットでの資金到達を行いたい

- 債務超過になってしまいリスケ中なので、新規の金融機関からの融資、資金調達が難しい

- 金融機関の融資枠を使うとBSに借入金が乗るので、BSを汚さずに決算対策を組みたい

- 決算対策等の為、決算前に現金預金を確保したい

- 納税資金(法人税、消費税、源泉所得税、他)として資金調達をしたい

【番外編】クラウドファンディングで資金を集める(=借金ではない)

お金を集める方法の1つとして、クラウドファンディングも紹介しておきます。

クラウドファンディングは借金ではありません。

専用のウェブサイトに登録して出資者を募るのが一般的です。

自分たちの作り出すものやサービスに対して購入を募る「購入型」や、未完成のアイデアなどに出資を募る「投資型」、さらに「寄付型」などの種類があり、クラウドファンディングサービスを提供する会社も様々です。

借りたお金を返すのではなく、完成したサービスを提供したり結果報告を行ったりすることでリターンとする場合もあります。

興味がある人は、「CAMPFIRE」や「Makuake」「Readyfor」などをチェックしてみてください。

【番外編】不用品を売ってお金を作る

もうひとつ、不用品を売却してお金にかえる方法をご紹介しておきます。

最近ではスマホがあれば簡単に不用品を売買できる、フリマアプリも人気です。

メルカリ

「メルカリ」はスマホ1つでフリーマーケットに出品するかのように売買ができる、人気のアプリです。

個人間のやり取りで、発送まで自分で行います。自宅にある不用品を欲しい人に買い取ってもらえる手軽さがあります。

自作のアイテムを販売している個人作家や、なかには業者が大量に販売しているアイテムもあります。

ヤフオク

Yahooが運営するオークションサイト「ヤフオク」は、オークション形式で不用品を出品できるサービスです。

先に紹介したメルカリよりも登場は古く、オークション形式で価格が付けられるため、欲しい人が多いアイテムは高価格になる可能性もあります。

【NG】すぐにお金を借りたくても手を出してはいけない方法がある

どうしても今すぐ現金が必要だ!と焦っていると、借りてはいけない業者からお金を借りてしまう危険性があります。

手を出してはいけない方法もあらかじめ知っておいてください。

闇金を利用すると人生が破綻する

まず、今まで紹介した中でも何度か出てきていますが、闇金に代表される「貸金業法にのっとった正規の貸金業者以外の業者」でお金を借りるのは危険です。

街金と闇金を見分ける方法は難しいですが、正規に届け出を行っている会社かどうか、必ず確認をするようにしましょう。

もし闇金に手を出してしまうと大変です。

お金を借りられても法外な金利を請求される

闇金は大手消費者金融に断られた人やブラックの人でも借りることができます。

しかし、少しでも借りてしまうと法外な金利をつけられてしまい、返済ができなくなってしまいます。

たった1万円でも雪だるま式に増えて数百万になってしまう、などのおそろしい状態になりかねません。

過剰な取り立てで精神的に追い詰められる恐れも

闇金の取り立ては法律やルールを守りません。

勤務先や自宅へ電話したり、実際に訪問したり、違法な取り立てで精神的に追い詰められるおそれもあります。

消費者金融と闇金の見分け方

消費者金融や街金と、闇金を見分ける方法はなかなか難しいのが現状です。しかし、下記の見分け方は覚えておいてください。

見分け方1:金融庁公式サイトで登録の有無を確認

金融庁の「登録貸金業者情報検索入力ページ(https://clearing.fsa.go.jp/kashikin/index.php)」で闇金を疑っている会社の名前や連絡先を入力してみましょう。

検索結果にでてこなければ、まず闇金を疑ってください。

登録したばかりで検索結果に反映していない可能性もないわけではありませんが、その場合でも何日も登録されないということはありません。

正式な許可を得ていない違法な貸金業を行う会社ということになります。

見分け方2:甘い言葉で勧誘するのは闇金

お金を貸すには、必ず審査があります。

審査の結果で返済できそうにない人にお金を貸す会社はありません。

それなのに「すぐに借りられる」「無審査でOK」などと甘い言葉で勧誘してくる業者は闇金です。

きちんとしている業者は、返せないで踏み倒す恐れのある人に「誰でも借りられる」などとは言いません。

闇金は一度借りたら踏み倒して逃げられないようになっているのです。

見分け方3:スマホに勧誘の電話をしてくるのは闇金

自分の携帯やスマホに勧誘してくる業者は闇金です。

審査もしないで「お金を貸してあげる」という人はいませんよね。

困っている人につけこんで引きずり込むのが闇金の怖さです。

注意金融庁でも「違法な金融業者にご注意!」と注意喚起しています。

注意ポイント

- 固定電話があるか、また固定電話がある場合には、Googleなどの検索エンジンで「電話番号検索」してみる

- 貸金業者登録番号(貸金登録番号)や日本貸金業協会会員番号があるかネットで調べる

登録貸金業者情報検索入力ページ|金融庁もしくは【協会員情報】協会員検索|日本貸金業協会

現金化業者でクレジットカードのショッピング枠を現金化をする

クレジットカードのショッピング枠を使って現金化する業者がありますが、これもやめましょう。

ショッピング枠で購入したものを、不要になったからと中古品買取に売ることは罪ではありません。

しかし、現金化目的で購入するのは、カード会社が禁止している行為です。

クレジットカードの現金化はカード会社が禁止している

クレジットカードには、キャッシング枠とショッピング枠があります。

キャッシング枠とは、その限度額内で現金を引き出せるサービスです。

いっぽうのショッピング枠は、必要な買い物をするためにつかうものです。

しかし、このショッピング枠を使って購入したものを、手数料を引いて買取るなどの方法で、現金を渡す業者が存在します。

こうした業者は店舗を持っている場合と、無店舗でインターネット上で手続きをする場合があります。

クレジットカード会社では、こうしたショッピング枠の現金化を規約違反としています。

カードの利用停止や強制解約、一括返済を求められます。

また、ショッピング枠で現金を手にしたとしても、あとでカード会社から支払い請求が届きます。

支払いができなくなれば、カード会社から督促などが行われ遅延損害金なども請求されます。

さらに将来的に破産をしなければいけなくなった場合でもクレジットカードの現金化は、破産法第252条第1項第2号にある「不当な債務負担行為」とみなされることがあり、裁判所の免責が下りないということにもなりかねません。

クレジットカードの現金化は、割りに合わない行為なので絶対にやめましょう。

個人間融資の掲示板でお金を借りる

SNSやインターネット上で「困っている人にお金を貸します」などと書き込んでくる個人融資掲示板というものがあります。

個人融資掲示板とは見知らぬ個人同士がお金の貸し借りをするための掲示板です。

これは貸金業にあたり、違法です。

また、個人を装った闇金である場合もあり、違法な高金利で貸付をおこない、犯罪に巻き込まれたりする被害にあう可能性が高くなります。

個人間融資では絶対に借りないようにしましょう。

まとめ

「今すぐお金が必要だけれど、誰にもバレたくない。」

「いったいどこで借りられるの?」

そんな人におすすめの借り入れ方法は、「消費者金融のカードローン」です。

消費者金融カードローンは、担保や保証人が不要。最短60分で現金を手にすることができます。金利がかからない無利息期間があるのも、消費者金融の大きなメリットです。

また、「自宅に郵送物が届くと家族にバレる」という心配がある人は、郵送物なしのカードレスができる消費者金融を選びましょう。

このサイトでおすすめしている3社はすべて、カードレス対応です。